一、行业整体情况

1、行业的发展前途或者说天花板?

目前中国的城市化水平仍处于较低水平,2016年中国城市化率达到57.35%,进程接近于1851年的英国、1930年的美国、1955年的日本和1980年的韩国。各国城市化的历史表明,当城市化率达到70%-75%左右时,城市化的进程将放缓。中国城市化进程或在达到65%-70%的水平后增速放缓,这意味着当前距离中国城市化进程的边际拐点还有10年左右。

推进城市化就必然要需要大力发展基础建设和房地产开发,而基础建设和房地产开发所需的建筑材料的整个行业也必然会被带动起来。所以在未来10年内,建材市场还会有较大的发展前景。10年之后会如何,目前无法预测。

2、行业目前的景气度或者说供求关系?

A、供应端情况

随着国家供给侧改革的进行,为了完成节能减排任务而强行拉闸限电,很多小型水泥企业成本飙升,不得不关停。而大型建材企业受此影响相对有限,使得供给端基本维持稳定。

在全国总产量来看,从2014年到2017年间,基本上维持在24亿吨左右。2018年可能会有所收缩,但不会有较大变化。

B、需求端情况

【房地产市场】

短期来看,受房地产市场的调控的影响,2018年会是一个地产小年。整个行业对于市场前景的预期开始转变。从销售、新开工、施工面积累计同比增速自2016年上半年最高点至今出现较大幅度回落的趋势来看,行业仍处在小周期降温期。

此外今年开发商融资环境趋严,今年以来平均融资成本至少增加2%,因此在房地产建设方面也会受到一定影响。

【基础建设】

如图所示,在过去几年,基础设施固定资产投资的累计增长维持在15%-20%之间。

根据《全国城市市政基础设施建设十三五规划》,到2020年城市建成区道路面积路要从2015 年的14.3%上升至15%,估算道路面积增加2715平方公里,高于十二五新增的 1964 平方公里。总体判断,未来三年基础设施固定资产投资维持平稳,无大幅下滑可能。

综上判断,2018年水泥需求量将小幅下降0-2%,约23-24亿吨,相比往年变化不大。

以上摘自阿苏勒:海螺水泥、中国建材分析。

3、行业的产能利用与产能投资情况。

欧美等国家一般用产能利用率或设备利用率作为产能是否过剩的评价指标。设备利用率的正常值在79%~83%之间,若设备开工低于79%,则说明可能存在产能过剩的现象。

截至2017年6月底,全国实际熟料产能20.2亿吨,熟料产量13.76亿吨,产能利用率68%;水泥产能38.30亿吨,产量24.03亿吨,产能利用率62.74%。这些数字都远超欧美国家的产能过剩指标。

为缓解去产能的目标,相关政府主管部门、行业和骨干企业协同行动,通过“关、停、并、转”的组合措施,尽可能减少“去产能”过程中的风险和代价,彻底解决水泥行业产能过剩。即对不符合产业政策的生产线坚决取缔;使竞争能力相对较差的企业被迫停产;对运行和停产的企业进行合并重组;让关闭生产线由水泥生产向环境服务的转型发展。

4、行业的竞争性如何?

A,是同质化竞争还是差异化竞争。

建材行业特别是水泥熟料行业,受限于其保质期和运输半径,所以行业对其辐射区域内的基础建设和房地产开发市场有很强的依赖性。

以前会存在同一区域内多个水泥熟料企业的价格竞争,但是随着供给侧改革,去产能的进行,基本上小作坊式的企业已经无法生存。而在大企业之间,从产品的角度来看确实是存在同质化竞争的关系,但是因为水泥熟料企业的地域依赖性,其竞争关系主要体现在市场占有率的争夺,通过并购其他地区的水泥企业来占有该区域的市场。

B,行业集中度分析

随着国家供给侧改革的进行,为了完成节能减排任务而强行拉闸限电,很多小型水泥企业成本飙升,不得不关停。而大型建材企业受此影响相对有限。造成供给端虽然持续收缩,但是行业的集中度有所提升。

下图所示为近几年来水泥熟料行业的前十强市占率的变化情况。总体趋势呈现出不断集中的态势。

不断集中的主要原因一方面是受供给侧改革的影响,淘汰了很多小型企业的落后产能;另一方面是由于行业巨头之间的重量级重组,包括金隅和冀东的整合、中国建材和中国中材的合并;华新水泥进一步整合拉法基中国水泥资产等。

C、产品价格预测

下图是全国价格水泥指数,从图中可以看出,从2017年下半年开始,水泥价格涨幅很大。从去年平均300以下每吨的价格到现在平均400元每吨,涨幅近50%。2018年大概率会保持在350元每吨以上的水平。

这主要受以下几个方面的因素影响:

a、行业集中度提升,以前大打价格战的情况一去不复返了,而行业集中度提升以后,建材企业对下游企业的议价能力开始得到体现;

b、受供给侧改革和环保治理的影响,煤炭价格上升,而砂石骨料的价格也大幅提升,造成生产成本有所提升。

二、企业基本情况

1、企业在行业中的地位

A,历史上企业的市场占有率是提高还是下降?

中国建材集团通过不断重组并购,形成了旗下多家水泥公司,包括南方、西南、中联、北方、中材、天山、祁连山等全国各地的大小水泥企业,占据了中国的大部分区域的水泥市场。市场占有率一直在持续提高中。

B,企业在行业中的毛利率净利率是否存在优势。

下图是各大水泥企业过去10年的吨生产成本的对比数据。从中看出,中国建材集团的成本一直在行业平均水平先以上位置。

[图片来自阿苏勒:海螺水泥、中国建材分析]

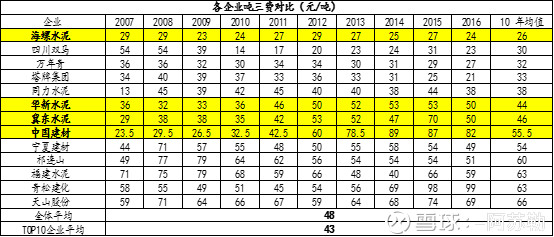

下图是各大水泥企业过去10年的吨三费的对比数据。从中看出,中国建材集团的三费一直较高。这主要是因为其较高的融资费用造成的。除去财务费用,仅看管理费用和销售费用的话,其处于行业的平均水平。

[图片来自阿苏勒:海螺水泥、中国建材分析]

所以综合考虑生产成本和三费来看,其毛利率和净利率水平在整个行业中都属于较差的地位。

C,企业有什么独特的竞争优势。

中国建材的第一个独特的竞争优势就是大央企背景,所以其一般不存在融资困难,不存在银行断贷的风险。当然这也造成了它的负债率较高,对应的财务费用较高的问题;

其第二个独特的竞争优势就是其领导人宋志平,在他的带领下,中国建材从一个濒临破产的国企,成功在香港联交所上市,并成为了世界500强的企业。除此之外,他还把同样濒临破产的国药集团也带到了香港联交所上市并再次成为世界500强企业。其战略意图很清晰,就是先做大再做强。虽然从企业的利润数据来看,跟行业佼佼者还存在很大差距,但是就是因为这样,它相比于那些企业才更有发展和进步的空间。

第三个独特的竞争优势是其大量的矿山资源,在其收购重组的过程中同时整合了很多石灰石矿山资源,目前现值已超过2000亿。水泥熟料的上游就是砂石骨料,随着生态环境整改整治的推进,全国多地已出现河沙禁采,矿山整顿的情况。使得砂价已经成倍增长,甚至出现卖砂比卖水泥更赚钱的情况。那么拥有大量开采许可的矿山将是一个很大的竞争优势。

第四个独特的竞争优势是其在全国市场份额的龙头位置。由于水泥销售半径很短,决定了产品销售具有很强的区域限制,那么谁拥有区域优势,谁就拥有更大的市场占有率。从中国建材的区域布局来看,它占有了差不多半个中国的区域市场。

2、企业历史经营数据。

A,分析主营收入趋势,是稳定增长还是大起大落。

下图是中国建材过去10年的营业总收入,在2015年有一次回落,主要是受供给侧改革节能减排的影响。此后在2016年基本保持平稳,2017年因为合并了中国中材以及水泥熟料价格有所提高,使得营收出现了较大幅度提升。

预计2018年的营收仍会有较大幅度提升,主要基于的考虑是随着供给侧改革的推进,市场集中度提升,价格的控制能力也会随之提升,此外在改革推进下全中国不允许新增一吨水泥熟料产能、新旧产能必须1:1.25置换,以及煤炭价格的提升,会造成了水泥价格会有较大幅度上升。

B,分析毛利率、净利率、净资产收益率趋势,是提高还是下降。

下图是中国建材过去10年的毛利率变化趋势图,总体呈现提高的趋势。

下图是中国建材过去10年的净利润率变化趋势图,受三费不断抬升的影响,2011~2016呈现下降趋势,在2017年开始抬升,相信随着水泥价格的提升,以及宋志平先做大再做强的决策下,目前已经进入到了开始做强的阶段,净利润率会得到改善。

下图是中国建材过去10年的净资产收益率的变化趋势图,分析同净利润率。

C,分析三项费用趋势,其三项费用比例相对主营收入是同步还是提高或下降。

下图是中国建材过去10年的三费率趋势图,总体呈现不断提高的趋势,在2017年开始有所回落。

D,有无扩大市场占有率或增加产能计划,并分析。

整个水泥熟料行业在供给侧改革去产能的政策下,全中国不允许新增一吨水泥熟料产能,新旧产能必须1:1.25置换。

要想扩大市场只有通过合并重组一个途径。2017年中国建材已合并中国中材,后续是否还有重组计划尚不明确。

三、资本市场情况

1、行业在资本市场的估值情况。

下图是过去10年中国建材的市盈率和市净率估值情况。近2年来市盈率估值一直处于下行趋势,市净率基本维持在2左右。

2、中国建材在行业中的估值情况。

从下图的PE估值来看,中国建材目前估值与行业整体估值差不多。

而PB估值要远低于行业的平均水平,目前为0.88含商誉。

3、行业在未来波动中的市场估值变化趋势。

目前整个市场行情处于熊市阶段,未来市场估值逐渐得到修复,肯定会回到正常的估值状态。

4、未来或有可能的投资收益。

未知。